2024-12-02 23:25 点击次数:155

持续高利润促使焦炭产量维持高位,而钢厂对焦炭的补库临近尾声,加之钢厂利润压缩,后期焦炭价格仍将弱势运行。

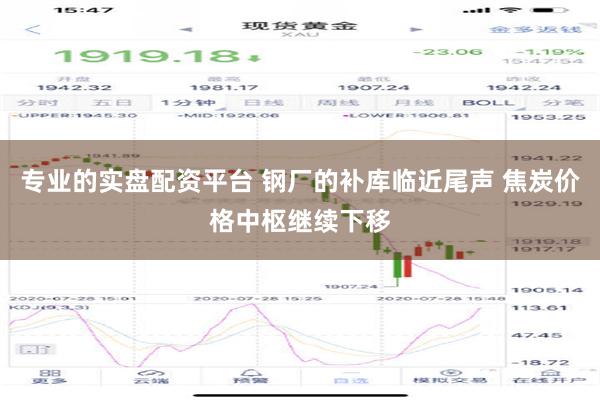

近期,焦炭期货1905合约从2185元/吨的高位下跌至1960元/吨,跌幅近10%。现货市场上,钢厂累计下调焦炭采购价格100元/吨,港口成交清淡。

焦化产量持续高位

2018年冬季以来,焦化利润维持在100元/吨上方,这使得焦化厂开足马力生产,焦炭产量持续高位。统计数据显示,作为样本的230家独立焦化厂,最新一期焦炭日均产量为67.83万吨,2019年1月至今均位于65万吨上方。即使在冬季限产期间,产量也未出现显著下滑。2018年焦炭价格之所以大幅上涨,主要在于市场认为国家将对焦化落后产能进行“一刀切”的关停,当时提出炉龄10年以上、炭化室4.3米及以下焦炉将迅速退出市场,而符合该条件的焦炉的产能占全国总产能的40%以上。然而,2018年冬季,山西、河北等地限产按“一厂一策”执行,并未出现“一刀切”的现象。刚结束的全国两会上,总理提出“推进钢铁、煤炭行业市场化去产能”,这使得市场对于焦化去产能的预期转变为“先建后拆”。没有了焦化去产能的支撑,焦炭价格的上涨动力进一步减弱。

钢厂补库临近尾声

2019年春节之后,焦炭价格能够落实一轮上涨,原因在于钢厂需要对焦炭进行补库。而经过近1个月的补库,钢厂焦炭库存明显回升。最新一期华东样本钢厂的焦炭库存可用天数为19.52天,2018年同期为19.48天,当前库存已经超过去年同期水平。环比来看,相较于2月中旬的19天,也显著上升。与此同时,最新一期华北样本钢厂的焦炭库存可用天数为11.73天,2018年同期为10.27天,相较于2月中旬的9.82天,同样呈增加趋势。这说明春节后提涨100元/吨,激发了焦化厂的送货热情。目前,华东、华北钢厂焦炭库存已经高于去年同期水平,后续补库的空间不大。

港口库存处于近3年最高点

从贸易环节看,贸易商去库存压力较大,压制了港口的成交。贸易商当前的库存源于春节前的囤货赌涨,当时囤货主要基于以下三点考虑:其一,焦炭价格已经下调数轮,焦化厂利润空间有限;其二,过去3年,在焦化厂成本线附近做多焦炭,都有盈利的经验;其三,春节后钢厂有复产预期,钢厂对焦炭的提涨便于兑现贸易利润。但是,从春节后的情况看,囤货待涨的操作并未获得盈利,港口利润兑现困难,最新一期青岛港焦炭库存已经攀升至180万吨,为近3年的最高点。高企的港口库存压制焦炭价格。

炼钢利润明显下滑

医药股早盘部分走高 ,科济药业-B(02171)上涨32.34%,报8.88港元;康宁杰瑞制药-B(09966)上涨8.01%,报4.18港元;云顶新耀-B(01952)上涨5.23%,报34.20港元;乐普生物-B(02157)上涨4.59%,报3.19港元;宜明昂科-B(01541)上涨3.28%,报7.54港元。

受益于钢铁供给侧改革,钢厂利润丰厚,产量不断提升,进而导致钢厂利润被压缩。2018年,华东螺纹钢现货生产利润均值为952元/吨,而2019年至今现货生产利润均值为513元/吨,减少439元/吨。从原料端来看,2019年年初,四大铁矿供应商之一的VALE出现尾矿坝矿难事件,铁矿石供应收缩,国内铁矿石价格应声上涨。铁矿石价格大幅反弹,钢厂利润进一步下降,能够让渡给焦炭的利润更为有限。

综上所述,焦炭产量处于高位,但钢厂的补库临近尾声,预计焦炭价格重心继续下移。

(作者单位:国泰君安期货) 专业的实盘配资平台

Powered by 炒股杠杆软件_杠杆炒股公司 @2013-2022 RSS地图 HTML地图